新型控制用繼電器及連接器技改擴(kuò)能產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

思瀚產(chǎn)業(yè)研究院 2022-11-10

1����、項(xiàng)目概況

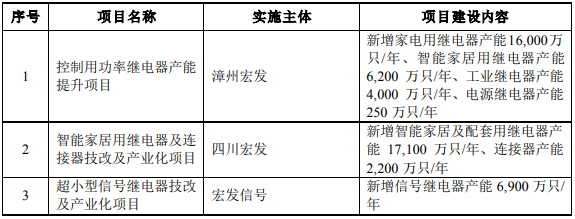

新型控制用繼電器及連接器技改擴(kuò)能產(chǎn)業(yè)化項(xiàng)目包括三個(gè)子項(xiàng)目���,分別為面向新能源���、工控��、家用電器等領(lǐng)域的“控制用功率繼電器產(chǎn)能提升項(xiàng)目”���,面向智能家居及配套家電領(lǐng)域的繼電器和提升連接器產(chǎn)能的“智能家居用繼電器及連接器技改及產(chǎn)業(yè)化項(xiàng)目”,以及為適應(yīng)市場體積小型化需求的“超小型信號繼電器技改及產(chǎn)業(yè)化項(xiàng)目”��。

2��、項(xiàng)目實(shí)施的背景及必要性

(1)緊抓新技術(shù)發(fā)展機(jī)遇�,發(fā)揮行業(yè)領(lǐng)先優(yōu)勢,實(shí)現(xiàn)戰(zhàn)略布局

近年來��,隨著人工智能技術(shù)�����、物聯(lián)網(wǎng)技術(shù)����、清潔能源技術(shù)和 5G 通訊技術(shù)的 應(yīng)用快速普及,推動了新的產(chǎn)業(yè)形態(tài)和商業(yè)模式的快速發(fā)展����,公司下游應(yīng)用領(lǐng)域 為了適應(yīng)市場發(fā)展趨勢����,積極投入智能化��、5G 等技術(shù)的研發(fā)與應(yīng)用����,并根據(jù)市 場需求不斷進(jìn)行產(chǎn)品創(chuàng)新。

新一輪技術(shù)驅(qū)動下�,下游產(chǎn)品自動化��、智能化��、信息化的趨勢更加明顯����,對控制基礎(chǔ)元件繼電器的需求不斷加大,對其技術(shù)性能�����、品 質(zhì)�����、種類等都提出了更高需求。 為保證公司持續(xù)穩(wěn)定發(fā)展��,公司需緊跟市場技術(shù)發(fā)展趨勢����,應(yīng)用物聯(lián)網(wǎng)、5G 通信���、人工智能等技術(shù)���,順應(yīng)市場發(fā)展趨勢,加大新技術(shù)領(lǐng)域的產(chǎn)品生產(chǎn)力度���, 進(jìn)一步鞏固公司市場地位�,實(shí)現(xiàn)公司戰(zhàn)略布局��。

(2)市場需求穩(wěn)步增長�����,智能化��、5G 通信等技術(shù)發(fā)展帶來增量市場

本項(xiàng)目主要產(chǎn)品為功率繼電器����、智能家居用繼電器���、信號繼電器及連接 器。 公司功率繼電器主要應(yīng)用于家電��、新能源���、醫(yī)療等行業(yè)領(lǐng)域���,其中以家用電 器為主。家用電器市場體量大��,近年來維持穩(wěn)定增長�����,Wind 數(shù)據(jù)顯示���,2020 年 空調(diào)、洗衣機(jī)��、電冰箱的國內(nèi)產(chǎn)量合計(jì)為 38,091.90 萬臺�,2010 年至 2020 年復(fù) 合增長率為 5.06%�����;通常而言����,每臺空調(diào)需要 4-8 個(gè)繼電器�,每臺冰箱需要 4-5 個(gè)繼電器,每臺洗衣機(jī)需要 6-7 個(gè)繼電器����;隨著家電行業(yè)的不斷推陳出新以及消費(fèi)市場的持續(xù)升級,創(chuàng)新型的智能家電���、高端家電受到市場的追捧����,家電向著低 能耗��、節(jié)能化����、智能化的方向發(fā)展,未來家電行業(yè)繼電器平均使用量有望持續(xù)增 加�。

在智能家居領(lǐng)域���,消費(fèi)者對家電智能化的需求及技術(shù)要求日益提高,家居產(chǎn) 品智能化�����、云端融合�����、人機(jī)交互已成行業(yè)發(fā)展趨勢�����。根據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計(jì)���, 2019 年,全球消費(fèi)者在智能家居相關(guān)硬件�����、服務(wù)和安裝費(fèi)用上的支出達(dá)到 1,030 億美元����,預(yù)計(jì)將以 11%的復(fù)合年均增長率增長到 2023 年的 1,570 億美元�。國內(nèi) 智能家居市場也在快速發(fā)展中�����,海爾��、美的����、格力等傳統(tǒng)國內(nèi)家電巨頭均已加強(qiáng) 智能化產(chǎn)品投入。

但是跟歐美先進(jìn)國家相比�����,我國智能家居滲透率低�����,根據(jù)前瞻 產(chǎn)業(yè)研究院統(tǒng)計(jì)�����,2018 年中國智能家居滲透率僅為約 5%��,而美國智能家居滲透 率已超過 30%。當(dāng)前我國正處于滲透率低����、增速高、市場空間廣闊的發(fā)展階段�����, 隨著我國智能家居應(yīng)用領(lǐng)域的進(jìn)一步拓展�����,智能家居用繼電器市場需求也將迅速 增長����。

在信號繼電器領(lǐng)域,由于信息產(chǎn)業(yè)的數(shù)字化�、網(wǎng)絡(luò)化和智能化迅猛發(fā)展的推 動,信息產(chǎn)品整機(jī)正在向輕����、薄、短�、小型化�����、數(shù)字化方向發(fā)展,對電子元器件提出了更新�����、更高的要求��,推動了繼電器產(chǎn)品向超小型��、低功耗����、多功能、高可 靠的方向發(fā)展�。超小型信號繼電器具有靈敏度高、負(fù)載能力強(qiáng)��、體積小��、動作可 靠性高等特點(diǎn)��,符合下游行業(yè)對信號繼電器的未來發(fā)展需要��。同時(shí)��,隨著 5G 商 業(yè)化部署的逐步推進(jìn),在網(wǎng)絡(luò)��、物聯(lián)網(wǎng)����、有線通訊、衛(wèi)星通訊等領(lǐng)域?qū)π盘柪^電 器與高頻繼電器存在大量需求����。

公司連接器產(chǎn)品主要應(yīng)用于通信、汽車�����、能源��、家電�、計(jì)算機(jī)、工業(yè)等領(lǐng)域�����, 尤其是在 5G 通信領(lǐng)域應(yīng)用較多����,隨著 5G 網(wǎng)絡(luò)通訊技術(shù)的迅猛發(fā)展以及相關(guān)應(yīng) 用的逐漸普及�����,5G 基站的建設(shè)步伐也日益加快。根據(jù)工信部最新統(tǒng)計(jì)顯示�����,2020 年全國開通 5G 基站超過 71.8 萬個(gè)���;根據(jù)中國電子信息產(chǎn)業(yè)發(fā)展研究院《“新基 建”發(fā)展白皮書》預(yù)測�����,至 2025 年我國將建成基本覆蓋全國的 5G 通信網(wǎng)絡(luò)���, 預(yù)計(jì)建成 5G 基站 500-550 萬個(gè),年均建設(shè)增速超 40%�,未來幾年面向通信領(lǐng)域 的連接器將會維持高速增長。

(3)緩解產(chǎn)能壓力�,豐富產(chǎn)品結(jié)構(gòu),推進(jìn)新型繼電器產(chǎn)品產(chǎn)業(yè)化

隨著公司品牌影響力的不斷增強(qiáng)�、市場需求的不斷增長以及市場潛能的進(jìn)一 步釋放,目前公司現(xiàn)有產(chǎn)能已不能完全滿足市場客戶的需求���,訂單交貨期最長在 6 個(gè)月以上�����,造成供貨緊張�,無法充分滿足客戶需求的局面。為適應(yīng)市場需求����, 匹配公司長遠(yuǎn)發(fā)展戰(zhàn)略,公司亟需進(jìn)行產(chǎn)能升級與擴(kuò)張生產(chǎn)能力�,并豐富產(chǎn)品序 列,以更大程度的滿足下游市場的需求����。 本次募集資金投資項(xiàng)目的建設(shè),有利于公司突破產(chǎn)能瓶頸制約�����,依托公司已 逐步建立起來的市場地位和品牌優(yōu)勢�,進(jìn)一步提升自身市場占有率、實(shí)現(xiàn)規(guī)模效 應(yīng)���、提高盈利水平���,完善公司的產(chǎn)品結(jié)構(gòu)����,鞏固自身行業(yè)領(lǐng)先地位�����,使公司保持 持續(xù)穩(wěn)定增長�����。

3����、項(xiàng)目可行性

(1)符合國家發(fā)展規(guī)劃��,契合政策鼓勵(lì)方向

國務(wù)院印發(fā)的《中國制造 2025》中指出要強(qiáng)化工業(yè)基礎(chǔ)能力�,“核心基礎(chǔ)零 部件(元器件)、先進(jìn)基礎(chǔ)工藝����、關(guān)鍵基礎(chǔ)材料和產(chǎn)業(yè)技術(shù)基礎(chǔ),是制約我國制 造業(yè)創(chuàng)新發(fā)展和質(zhì)量提升的癥結(jié)所在��。要堅(jiān)持問題導(dǎo)向、產(chǎn)需結(jié)合�����、協(xié)同創(chuàng)新����、 突破重點(diǎn)的原則,著力破解制約重點(diǎn)產(chǎn)業(yè)發(fā)展的瓶頸……”�。

本項(xiàng)目屬于信息產(chǎn) 業(yè)中的新型電子元器件領(lǐng)域產(chǎn)品,是國家工業(yè)“四基”重點(diǎn)發(fā)展方向之一��,符合 國家制造業(yè)發(fā)展的政策導(dǎo)向���,具有較強(qiáng)的產(chǎn)業(yè)帶動作用�。同時(shí)�����,本項(xiàng)目屬于《國 家重點(diǎn)支持的高新技術(shù)領(lǐng)域》第一大類電子信息技術(shù)中第六小類新型電子元器件 第“6”條中高檔機(jī)電組件中的小型化組合式大電流繼電器制造技術(shù)��。因此�,本 項(xiàng)目符合國家發(fā)展規(guī)劃,契合政策鼓勵(lì)方向���。

(2)依托優(yōu)質(zhì)客戶資源����,產(chǎn)能消化保障充足

公司作為全球繼電器領(lǐng)先廠商,在功率繼電器和信號繼電器等細(xì)分領(lǐng)域具有 深厚的市場積累和優(yōu)質(zhì)的客戶資源�。近年來,公司繼電器主業(yè)加速向價(jià)值鏈中高 端邁進(jìn)���。在家電領(lǐng)域,公司通過與 LG�����、三星�����、松下等標(biāo)桿客戶的合作�����,梳理優(yōu) 化產(chǎn)品陣容�����,鞏固功率繼電器市場份額;在智能家居領(lǐng)域���,成功進(jìn)入綠米�����、海爾 等關(guān)鍵用戶�����;在通訊領(lǐng)域��,與華為在包括基站����、路由器�、無線配電及數(shù)據(jù)機(jī)房等 多個(gè)項(xiàng)目深入開展戰(zhàn)略性合作;在信號繼電器領(lǐng)域����,公司在已有第三代、第四代 信號繼電器高端產(chǎn)品基礎(chǔ)上�,持續(xù)研發(fā)體積更小、更高端的信號繼電器產(chǎn)品;在 工控領(lǐng)域�,實(shí)現(xiàn)為西門子、三菱��、施耐德等標(biāo)桿客戶配套��。

在行業(yè)快速發(fā)展的背景下�����,公司產(chǎn)品的市場需求持續(xù)增長���,公司現(xiàn)有產(chǎn)能已 經(jīng)無法滿足客戶需求�。本次產(chǎn)能擴(kuò)建項(xiàng)目�����,與下游市場需求以及公司現(xiàn)階段所占 據(jù)的市場份額相匹配���,公司已積累的訂單和已經(jīng)形成的良好客戶基礎(chǔ),將為項(xiàng)目 產(chǎn)能消化奠定堅(jiān)實(shí)基礎(chǔ)�����。

(3)豐富的工廠建設(shè)及運(yùn)營經(jīng)驗(yàn),為本次項(xiàng)目實(shí)施提供了運(yùn)營保障

為實(shí)現(xiàn)與客戶的近距離對接�,最大限度地降低產(chǎn)品成本,提高公司產(chǎn)品競爭 力��,公司形成了廈漳基地���、西部基地���、東部基地三大基地,直接輻射周邊地區(qū)����。 公司不斷優(yōu)化工藝流程,并在產(chǎn)品生產(chǎn)布局上堅(jiān)持專業(yè)化及就近供貨的原則�����,讓 分布在全國各地的公司本部和各子公司能夠發(fā)揮各自的區(qū)位優(yōu)勢��。同時(shí)�����,公司持 續(xù)在原材料采購����、存貨管理����、物流運(yùn)輸及供貨等方面加強(qiáng)管理�,以縮短公司產(chǎn)品 生產(chǎn)周期、提高供貨速度�。

公司在工廠建設(shè)及運(yùn)營等方面豐富的經(jīng)驗(yàn),可以保證 公司現(xiàn)有技術(shù)�、生產(chǎn)和營銷優(yōu)勢得到良好的融合和發(fā)揮,為本次項(xiàng)目實(shí)施提供有 力的運(yùn)營保障�。

4、項(xiàng)目投資概算

本項(xiàng)目合計(jì)總投資 64,526.78 萬元��。其中:控制用功率繼電器產(chǎn)能提升項(xiàng)目 計(jì)劃投資總額為 32,912.17 萬元����,擬使用募集資金 30,000.00 萬元;智能家居用繼電器及連接器技改及產(chǎn)業(yè)化項(xiàng)目計(jì)劃投資總額為 20,711.54 萬元����,擬使用募集資 金投入 20,000.00 萬元�����;超小型信號繼電器技改及產(chǎn)業(yè)化項(xiàng)目計(jì)劃投資總額為 10,903.07 萬元,擬使用募集資金 10,000.00 萬元����。

5、項(xiàng)目經(jīng)濟(jì)效益分析

控制用功率繼電器產(chǎn)能提升項(xiàng)目稅后內(nèi)部收益率為 24.57%�����,稅后靜態(tài)投資 回收期為 5.26 年(含建設(shè)期)�����;智能家居用繼電器及連接器技改及產(chǎn)業(yè)化項(xiàng)目稅 后內(nèi)部收益率為 16.50%���,稅后靜態(tài)投資回收期為 7.06 年(含建設(shè)期)���;超小型信 號繼電器技改及產(chǎn)業(yè)化項(xiàng)目稅后內(nèi)部收益率為 23.44%,稅后靜態(tài)投資回收期為 5.92 年(含建設(shè)期)�。

此報(bào)告為正式摘取部分,需編制政府立項(xiàng)�、銀行貸款、投資決策等用途可行性研究報(bào)告咨詢思瀚產(chǎn)業(yè)研究院����。

來源: 思瀚產(chǎn)業(yè)研究院 宏發(fā)科技

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載�����,其目的在于傳播更多信息����,我們不對其準(zhǔn)確性�����、完整性��、及時(shí)性����、有效性和適用性等任何的陳述和保證。本文僅代表作者本人觀點(diǎn)����,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項(xiàng)知識產(chǎn)權(quán)法律��。如涉及文章內(nèi)容����、版權(quán)等問題,我們將及時(shí)溝通與處理�����。

業(yè)規(guī)劃")

計(jì)劃書")

告")

規(guī)劃")

告")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告 水晶光電-臺州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告

水晶光電-臺州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告 中國重慶-國儲珞璜智慧物流園項(xiàng)目可行性研究報(bào)告

中國重慶-國儲珞璜智慧物流園項(xiàng)目可行性研究報(bào)告 安徽合肥-高性能微電子級聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告

安徽合肥-高性能微電子級聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告 廣東汕頭-生殖健康藥品整體升級項(xiàng)目可行性研究報(bào)告

廣東汕頭-生殖健康藥品整體升級項(xiàng)目可行性研究報(bào)告