水泥行業(yè)市場現(xiàn)狀及產(chǎn)品制造工藝

思瀚產(chǎn)業(yè)研究院 天山股份 2023-05-20

水泥是國民經(jīng)濟建設(shè)的重要基礎(chǔ)原材料���,在國民經(jīng)濟基本建設(shè)�����、工業(yè)建設(shè)以及其他相關(guān)建設(shè)領(lǐng)域具有不可替代的作用��,其產(chǎn)值約占建材工業(yè)的 40%����。改革開放以來,隨著經(jīng)濟建設(shè)規(guī)模的擴大��,我國工業(yè)化、城鎮(zhèn)化進程加快���、經(jīng)濟建設(shè)逐步推進���、人民消費結(jié)構(gòu)不斷升級,加上國外水泥制造業(yè)外移�,我國水泥工業(yè)快速發(fā)展。

水泥工業(yè)的快速發(fā)展�����,基本滿足了國民經(jīng)濟持續(xù)快速發(fā)展和大規(guī)模經(jīng)濟建設(shè)的需要���。在國家宏觀經(jīng)濟快速增長���、固定資產(chǎn)投資穩(wěn)定增加的拉動下�,我國水泥產(chǎn)量逐年增長�����。同時��,我國水泥行業(yè)在快速高位的投資發(fā)展下�,產(chǎn)能嚴(yán)重過剩,因此自 2009 年 9 月以來��,國家密集出臺了一系列有關(guān)控制水泥產(chǎn)能過快增長的政策���。根據(jù)國家統(tǒng)計局公布的《中華人民共和國2022 年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》數(shù)據(jù)顯示,2022 年���,全國水泥產(chǎn)量為 21.3 億噸��,較 2021 年同比下降 10.5%�����,歷年水泥產(chǎn)量具體情況如下:

數(shù)據(jù)來源:國家統(tǒng)計局

2021 年以來水泥行業(yè)受需求走弱����、能耗雙控����、煤炭上漲等因素影響,水泥價格上漲并未帶來全行業(yè)利潤的大幅增加����,生產(chǎn)成本的增加減少了水泥價格上漲帶來的盈利。根據(jù)工信部發(fā)布數(shù)據(jù)�����,2021 年�,水泥行業(yè)收入人民幣 10,754 億元,同比增長 7.3%�����,利潤總額人民幣 1,694 億元,同比下降 10.0%�。

2022 年開始,國際環(huán)境更趨復(fù)雜嚴(yán)峻��,宏觀經(jīng)濟下行壓力增大���。2022 年全國固定資產(chǎn)投資(不含農(nóng)戶)同比增長 5.1%�����,基建投資(不含電力、熱力���、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))同比增長 9.4%�,房地產(chǎn)開發(fā)投資同比下降 10.0%����。全國水泥市場需求明顯收縮�,企業(yè)出貨減少導(dǎo)致庫存上升,市場競爭激烈伴隨價格高開低走�����,同時成本高位運行����,行業(yè)效益呈下滑態(tài)勢。據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示�����,2022 年�����,全國水泥產(chǎn)量為 21.3 億噸����,較 2021 年同比下降 10.5%;根據(jù)數(shù)字水泥網(wǎng)數(shù)據(jù)顯示��,2022 年水泥行業(yè)利潤總額約 680億元��,同比下降約 60%��。

數(shù)據(jù)來源:數(shù)字水泥網(wǎng)

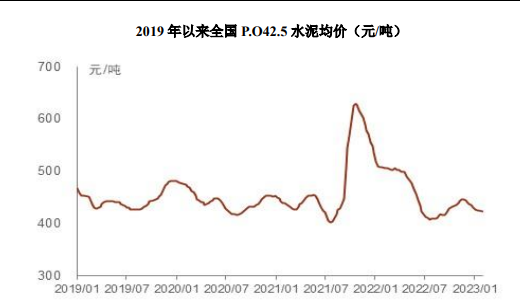

自 2015 年 11 月水泥行業(yè)供給側(cè)改革以來,各地陸續(xù)出臺產(chǎn)能置換政策,淘汰落后產(chǎn)能���, 2017 年至 2020 年期間�����,水泥價格基本保持在 400-500 元/噸區(qū)間內(nèi)�,為水泥行業(yè)的盈利水平提供了有效支撐���。

2021 年下半年開始至今���,水泥價格大幅波動,2021 年價格大幅上漲的原因主要為:(1)能耗雙控力度突然收緊����。進入 8 月中下旬,廣西�����、廣東���、江蘇�、云南等地,能耗雙控���、限電程度有所加劇,企業(yè)無法正常生產(chǎn)�����,導(dǎo)致水泥供應(yīng)出現(xiàn)短缺���。

根據(jù)中國水泥協(xié)會監(jiān)測情況來看,能耗雙控和電力供應(yīng)短缺針對水泥企業(yè)限產(chǎn)范圍達(dá)到 20 多個省份��,且限產(chǎn)地區(qū)多為我國水泥主要生產(chǎn)基地��,導(dǎo)致水泥生產(chǎn)供應(yīng)不足�,庫存快速下降��;(2)原燃材料上漲推高水泥成本大幅增長。煤炭價格不斷上升���,企業(yè)生產(chǎn)成本大幅度增加����,促使全國大多數(shù)地區(qū)水泥價格出現(xiàn)大幅度上漲。隨著 2022 年水泥需求減弱��,價格回歸400 元/噸左右的區(qū)間����。

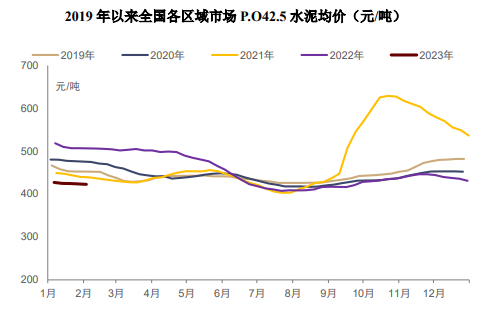

水泥產(chǎn)品的重量大、凈價值低��,使得其運輸半徑相對受限�����,一般在 200 公里以內(nèi)。水泥區(qū)域的限制導(dǎo)致全國的水泥市場分為華北���、東北�、華東�����、中南、華南��、西南和西北等七個區(qū)域���,在各區(qū)域市場中,華東����、華南和中南地區(qū)的價格最高,西南地區(qū)的價格最低�,這與不同區(qū)域市場的水泥供需情況有直接的關(guān)系:

數(shù)據(jù)來源:數(shù)字水泥網(wǎng)

2018 年 1 月,工信部發(fā)布《工業(yè)和信息化部關(guān)于印發(fā)鋼鐵水泥玻璃行業(yè)產(chǎn)能置換實施辦法的通知》���,加大減量置換力度���,提出嚴(yán)禁備案和新建產(chǎn)能的水泥熟料項目,確有必要新建的���,必須實施減量或等量置換�,制定產(chǎn)能置換方案。2021 年 7 月��,工信部發(fā)布《關(guān)于印發(fā)水泥玻璃行業(yè)產(chǎn)能置換實施辦法的通知》���,提高了水泥項目產(chǎn)能置換比例�����,大氣污染防治重點區(qū)域水泥項目由 1.5:1 調(diào)整至 2:1�,非大氣污染防治重點區(qū)域由1.25:1 調(diào)整至 1.5:1�。

近年來�����,水泥產(chǎn)品制造工藝及技術(shù)上發(fā)展迅猛��。主要表現(xiàn)在:

(1)水泥品種的研究開發(fā)能力有了很大提高:經(jīng)過近 50 年的不斷努力��,我國逐漸形成了六大系列的通用水泥���。特種水泥的研究開發(fā)成就顯著��,目前已有 60 多種特種水泥�����,其中硫鋁酸鹽水泥系列產(chǎn)品達(dá)到世界領(lǐng)先水平�����,出口歐洲����、南美及亞洲等許多國家;

(2)技術(shù)進步正在加快:在引進����、消化�����、吸收國際水泥工業(yè)先進技術(shù)的基礎(chǔ)上�,我國水泥預(yù)分解技術(shù)水平有了很大提高。自 1976 年我國第一臺新型干法窯投產(chǎn)至今�,700 噸/天-2,000 噸/天新型干法窯生產(chǎn)線已實現(xiàn)國產(chǎn)化,并已向歐洲����、亞洲��、非洲等國家出口�����,5,000 噸/天新型干法窯生產(chǎn)技術(shù)已經(jīng)成熟�����,并達(dá)到了國際先進水平���,8,000 噸/天、10,000 噸/天新型干法窯生產(chǎn)線己經(jīng)建成��,我國與發(fā)達(dá)國家水泥工業(yè)的技術(shù)水平差距極小�。

但與此同時,水泥工業(yè)也面臨著一系列亟待解決的矛盾和問題�����,主要表現(xiàn)在:

(1)全國水泥產(chǎn)能過剩矛盾依舊突出�,去產(chǎn)能形勢嚴(yán)峻:據(jù)中國水泥協(xié)會信息研究中心統(tǒng)計,2021 年水泥熟料產(chǎn)能利用率為 74%����,產(chǎn)能過剩依舊是當(dāng)前水泥行業(yè)面臨的主要問題��。但近年來隨著水泥行業(yè)兼并重組及規(guī)范管理�,水泥行業(yè)頭部企業(yè)嚴(yán)控建設(shè)新增產(chǎn)能項目�����,分類妥善處理在建產(chǎn)能項目��,全面清理整頓已建成的違規(guī)產(chǎn)能�����,較為有效地調(diào)解了產(chǎn)能嚴(yán)重過剩問題���。2018 年 1 月�,工信部發(fā)布《工業(yè)和信息化部關(guān)于印發(fā)鋼鐵水泥玻璃行業(yè)產(chǎn)能置換實施辦法的通知》��,加大減量置換力度�,確有必要新建的水泥熟料項目��,必須實施減量或等量置換��,制定產(chǎn)能置換方案��。2021 年 7 月,工信部發(fā)布《關(guān)于印發(fā)水泥玻璃行業(yè)產(chǎn)能置換實施辦法的通知》�,提高了水泥項目產(chǎn)能置換比例。

(2)全國結(jié)構(gòu)性矛盾突出:結(jié)構(gòu)性矛盾突出的表現(xiàn)是水泥企業(yè)規(guī)模小�����、數(shù)量多����、行業(yè)集中度低。2008 年����,我國行業(yè)集中度僅有 16%,經(jīng)過多年來水泥行業(yè)兼并整合�����,截至 2022 年末前十家行業(yè)集中度已達(dá) 58%���,但較發(fā)達(dá)國家 80%左右的集中度相比還存在差距��。較低的集中度不僅制約了規(guī)模效應(yīng)的發(fā)揮��,也導(dǎo)致價格競爭比較激烈����,不利于行業(yè)的平穩(wěn)發(fā)展;

(3)水泥行業(yè)重組整合加速開展,區(qū)域性龍頭企業(yè)在行業(yè)地位進一步加強:一方面��,國內(nèi)有實力的水泥企業(yè)對目標(biāo)市場周邊的中小水泥企業(yè)進行各種層次的“聯(lián)合”�����,以期形成區(qū)域水泥龍頭企業(yè)�;另一方面,外資水泥巨頭在國內(nèi)水泥市場積極布局設(shè)點�,對國內(nèi)水泥企業(yè)形成壓力,加速上述區(qū)域龍頭企業(yè)進一步并購的步伐�����。大中型企業(yè)在市場中擁有更大的市場份額�����,小型企業(yè)生存空間進一步縮小�,區(qū)域市場龍頭將占有區(qū)域內(nèi)主要市場份額。

完整版《2023-2028年國內(nèi)水泥行業(yè)深度調(diào)研及發(fā)展策略研究報告》

更多行業(yè)報告詳見思瀚產(chǎn)業(yè)研究院官網(wǎng)���,同時思瀚產(chǎn)業(yè)研究院提供產(chǎn)業(yè)研究���、可研報告、商業(yè)計劃書���、園區(qū)規(guī)劃�����、產(chǎn)業(yè)圖譜�����、IPO募投可研等定制方案���。

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載,其目的在于傳播更多信息��,我們不對其準(zhǔn)確性����、完整性��、及時性�、有效性和適用性等任何的陳述和保證����。本文僅代表作者本人觀點,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé)����。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護并遵守中國各項知識產(chǎn)權(quán)法律。如涉及文章內(nèi)容�、版權(quán)等問題,我們將及時溝通與處理�。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告